酉島製作所 基本情報

水不足が世界的に懸念されていますので、利益成長見込み◎。

配当金有で、しかも過去に減配なし。いいですね♪

以下、基本情報です。

株式会社酉島製作所(とりしませいさくしょ)

■創業 1919年8月1日

■上場 1949年

■本社 大阪府高槻市

■売上高 507億87百万円(2020年度連結)

■事業内容

・ポンプ機器の製造販売

・上下水道等のポンプ設備全体の設計・調達・建設

・風力・水力発電

・ポンプ設備のメンテナンス等のサービス事業

■株価 1,186円 2022年4月16日現在

■配当金

2021年9月→16円、2022年3月→16円予想(合計32円)

※酉島製作所HPhttps://www.torishima.co.jpおよびSBI証券サイトより抜粋

新規投資を決めた理由

配当金の減配なし。総還元性向40%目標。

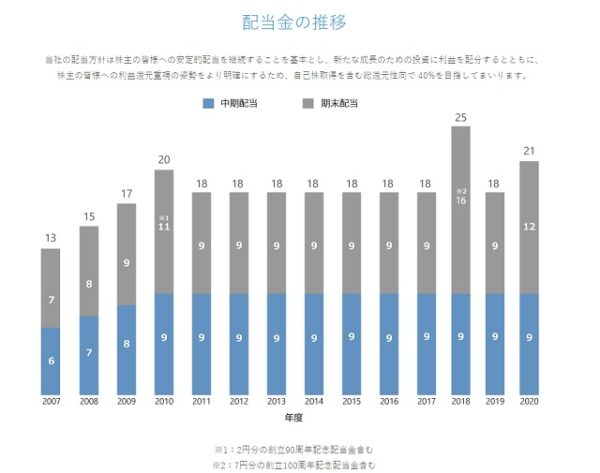

下記グラフが配当金の推移です。

2010年と2018年は創立90周年と100年の記念配当が上乗せされています。

なので、実質減配なしで安定配当だなと安心できたのが投資理由のひとつです。

また、酉島製作所は、2021年5月に「配当方針の変更に関するお知らせ」を発表しており、配当性向30%から「自己株式取得を含む総還元性向で40%を目指す」との方針になっています。

実際、直近の株主通信に下記の記載があるように、株主への利益還元重視の姿勢が伺えます。↓

101年の歴史で過去最高の営業利益を達成できたこともあり、2020年度の期末配当は一株につき3円の増配、年間配当合計は21円とさせていただきました。

酉島製作所HP 株主の皆様へ第140期報告書 2020年4月1日から2021年3月31日まで より

しかも、この次の2021年9月配当はさらに増配。

利益がでればそのぶんしっかり還元してくれるのかな?と素人所感ですが好感です。

配当性向について

さて、私はいつも配当性向が3~4割くらいまでがいいなと意識して投資していますが、酉島製作所は調べたところばらつきがあります。

配当性向が2~3割くらいの年もあれば、直近だと2019年度はほぼ9割~10割近く?になっていて「おや?」と思いました。

そこで、この2019年度について決算書をさかのぼって読んでみたところ、どうやらこの年は契約先のサウジアラビアの会社が破綻したため損失が出たようです※。(なぜ破綻したかまでは私が調べられていませんが・・)

※他にも子会社の減収減益や新規開発ポンプの一部に初期不良があり追加コストが発生したとの記載がありました。

個人的には、「売上がじわじわ減って毎年のように配当性向が高めな企業」は投資しようと思えませんが、酉島製作所はそのような理由で常に配当性向が高いわけでありません。

配当性向が高い年は頻発ではないこと、また利益が少ない年でも減配していないことから投資しようと思いました。

むしろ、利益少ない年でも減配していなくて良いね!と

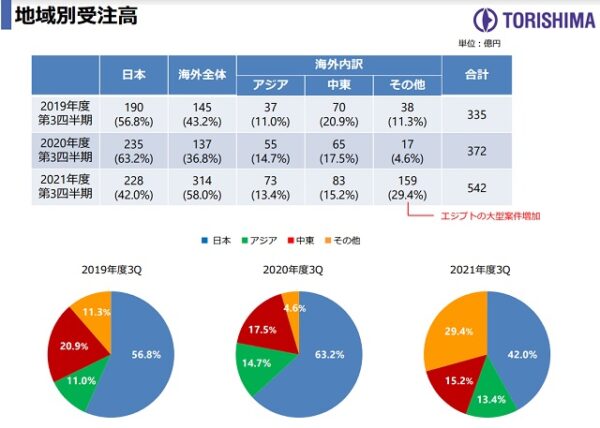

海外売上比率が高く、水不足で需要増と期待

酉島製作所の海外売上比率はおよそ50%です。

日本国内だけでは先細ることを見越し、海外での売上を計画的に増やしているようです。

そして、海外での売上について期待するところは、特に海水淡水化ポンプです。

今後、世界的に人口増加で食糧不足と水不足がさらに懸念されていますので、需要増を見込んでなにか関連する投資をしたいなと思っていました。

でも何に投資すればいいか・・模索していたところ、こちら酉島製作所は世界各国の水事業に関わるインフラに欠かせない役割をされているのだなとホームページ等を見ると素人ながら感じます。

たとえば水不足が深刻な中東サウジアラビアやシンガポール、オマーン等へ、海水を淡水に変えるプラントに酉島製作所のポンプが使用されています。

この海水淡水化プラント用ポンプで世界トップシェアという点。

これから需要がさらに伸びるであろう分野でトップシェアというのは、投資対象として魅力的だと思いました。

それとですね、余談なのですが、事業内容を調べるうちに、

応援したいです酉島製作所さん

という気持ちになるくらい、事業内容の社会貢献度が高いと感じました。

人の命に直結する水や電気などインフラを世界中で支える。

なおかつ、インフラに使われるポンプの性能はエネルギー効率にも直結するので、ポンプの性能向上により、省エネルギーにも貢献されているようです。

水不足だけでなく「節電」のキーワードにも反応する銘柄かもしれません。

投資対象と感情は切り離すべきだと聞きますが、酉島製作所は個人的にどちらも満たしてくれる企業です。ありがとうございます。

売って終わりではない。メンテナンスでも収益が続く。

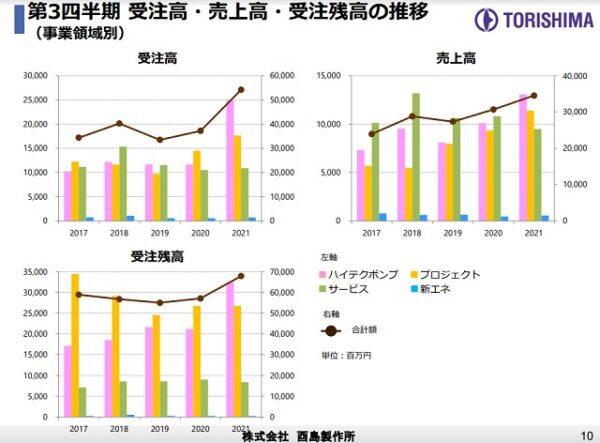

酉島製作所の事業内容として4つを上述しましたが、そのひとつに「ポンプ設備のメンテナンス等のサービス事業」というものがありました。

↓緑色のグラフが「サービス事業」です。

酉島製作所HP 2021年度 第3四半期連結決算説明資料より

どの年もサービス事業による売上高が発生していることから、売って終わりでなくメンテナンスで関係が続いていき安定的な収益につながっているのではと思いました。

(こういう場合、売上高でなく利益率を見ないと意味ないのかな?そこまでは見ていないです。

でも事業のひとつに、定期的に収益が見込める分野があることは長期投資を考えるうえで安心材料だと思います。)

「グローバルニッチトップ(GNT)企業100選」に選出

酉島製作所は、2020年に経済産業省の「グローバルニッチトップ(GNT)企業100選」に選出されています。

グローバルニッチトップ企業とは↓

2020年6月、経済産業省は、世界市場のニッチ分野で勝ち抜いている企業や、国際情勢の変化の中でサプライチェーン上の重要性を増している部素材等の事業を有する優良な企業など113社を、2020年版「グローバルニッチトップ企業100選」として選定しました。

経済産業省HPより https://www.meti.go.jp/policy/mono_info_service/mono/gnt100/index.html

酉島製作所の認定されたものは、「海水淡水化プラント向け大型ポンプ」。

1970年代より中東諸国を中心にポンプを納入してきた実績や高い技術力が評価されたようです。

技術者の方々を尊敬します

グローバルニッチトップ企業の一覧は経済産業省のHPで見れます。↓

終わりに

キャピタルもインカムも見込める銘柄として保有したいなと、とりあえず300株投資を決めました。

→(令和4年7月現在、500株に増やしました)

2022年4月現在、配当利回りは3%弱。

過去の決算書類では、円安のため利益があがったとの記載が見られましたが、円安対策にもなってくれるのかな?

ここのところ、急速な円安で1ドル126円まで下落。正直おびえています。

やはり円以外でも資産を持つべきだと実感。

我が家はオルカンにも投資していますが、昨年末から「来年は金利上がるから株が世界的に下がるんじゃない?」となんとなく予想していたのでオルカンを買うのをセーブしてキャッシュを高めに持っていたのです。が、円安についてはノーマーク。。。

まだオルカン含めて株は下がりそうだけど、それを打ち消していくかのような円安で、買いにくい。

ですが、円安がどこまでいくか予想できない!のでオルカンを買い増し予定です。

(うーん、「円安がまだ進み、かつ株価は下落する」と予測するなら、やはり円預金からドル建てMMFに変えてプールしておき、株下落したと思ったところでMMFからオルカンかVTにでもするほうが良いのでしょうか?でもタイミングを見極める自信がないこと、またオルカンは20年後とかに取り崩す予定なので、今高値掴みしたとしても長期でみれば問題ないだろうとの判断でやはりオルカン割合を増やそうと思います。)

これからもオルカン、日本高配当個別株ともに投資していきたいと思います。

最後に話がそれましたが以上です

コメント